米国経済:スタグフレーション懸念~ベッセント財務長官発言の真意とは~

![]()

最終更新日: 2025年3月3日

1月CPIショックと個人消費の減速

米労働省が発表した25/1月分のCPIは前年比+3.0%と市場予想(同+2.9%)を超える伸び率となり、昨年と同様、年始の“CPIショック”が再来した格好である。やや子細にみると、引き続きウェイトの3割近くを占める家賃の伸びが高い中で、鶏卵などの食品やエネルギーの上昇のほか、コア財のマイナス幅が縮小したことも伸び率の拡大に繋がった 。

この間、米商務省が発表した1月の小売売上高も、前月比▲0.9%(コントロールグループ:同▲0.8%)と大幅な減少となり、1月の寒波やカリフォルニアの山火事の影響などを加味しつつも、これまで堅調だった米国の個人消費が急減速し始めているとの見方が浮上している。しかしながら、筆者は、こうした見方は時期尚早であるとみている。このところの小売売上高は、近年のトレンドに比べオーバーシュート気味だったほか、年末商戦が含まれる24/12月の売上高は更に上方改定された。トランプ関税前の駆け込み需要などが影響している可能性があり、1月の減速は巡航速度に回帰している過程と捉えることも可能だろう。実際、Fedのウォラー理事も、今後の政策を考える上で今回の小売売上高の数字を重視しないスタンスを示しており、必ずしも利下げが早まることを意味しないようだ。

Fedは利下げしたものの、金融環境を引き締めてしまった新政権

筆者がやや気がかりなのは、1月の住宅販売統計である。新築、中古とも前月比で大幅な減少に転じており、先述の小売売上高をみても、住宅投資との連動性が高い家具や建築資材が前月比で減少していることと整合的である。住宅販売の下振れが個人消費に一部波及したと指摘でき、この点は今後の個人消費を見通す上で影響は注意が必要だ。

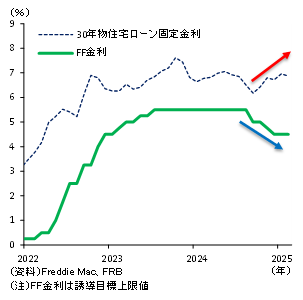

足もとの住宅販売の不振について、巷間では1月の寒波の影響を指摘する声もみられるが、住宅ローン金利の上昇の影響もあるだろう。図表で、住宅ローン金利(米国で一般的な30年固定)とFF金利の推移をみると、Fedは24/9月から▲1%ptも利下げしているにも拘らず、住宅ローン金利は24/10月から反転上昇していることがわかる。

(図表)住宅ローン金利とFF金利

ベッセント財務長官の発言の真意とは

長期金利の上昇は、膨張した米財政への影響はもちろんのこと、債券利回り対比での株式(=益回り)の割高感を生み出すため、基本的に資本市場にとってはネガティブな反応になる。こうした資本市場や住宅市場への影響等を念頭に、トランプ政権は長期金利の動向にセンシティブにならざるを得ないとみられる(詳細はレポートをご覧ください)。

![]()