24年10-12月期GDPポイント解説~オントラックの証左~

![]()

最終更新日: 2025年2月20日

見方によって評価が分かれる結果

今月17日、内閣府より四半期別GDPの1次速報が公表された。結果としては、前期比+0.7%(前期比年率+2.8%)と3四半期連続のプラス成長となり、市場予想(同+0.3%)を大きく上回った。また、同時に4-6月期、7-9月期も上方改定されたほか、2024暦年でもIMFなど国際機関がマイナス成長を予測する中で前年比+0.1%と薄氷ながらプラスを維持するなど、総じて悪くない結果だったと言えるだろう。

もっとも、需要項目毎に内容をみると、見方によって評価が分かれる結果だったと言える。すなわち、虚心坦懐にデータをみれば、個人消費は同+0.1%と伸び率が鈍化するなど、内需は停滞感がみられており、ヘッドラインほど楽観できる内容ではない。また、今回、プラス成長となった原動力である外需のプラスも、(控除項目である)輸入の減少が寄与していることから、総じて国内需要の弱さが反映された形と評価できる。

他方で、筆者は、米類や生鮮食品の価格高騰などにより、消費マインドが悪化する中で個人消費はマイナスに転化するとみていたが、実質所得が冬のボーナス増加等を背景に大幅に増加(前年比+3.3%)したこともあり、個人消費は3四半期連続でプラスとったことはポジティブサプライズであった。また、設備投資も半導体製造装置といった機械投資を中心に増加しており、このところ一進一退ながらも底堅い動きと評価できる。このため、事前に悲観的な予想をしていた人にとっては、実質所得の上振れを背景に思いのほかポジティブな結果だったと言えるのではないか。

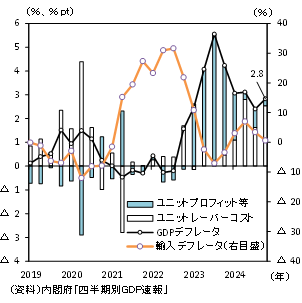

賃金インフレの傾向が強まる中、日銀の利上げを後押し

輸入物価の影響を除いた、いわゆるホームメイドインフレの指標であるGDPデフレータは前年比+2.8%と、2四半期振りに上昇した。デフレータの変化の寄与を労働者等の賃金に当たるユニットレーバーコスト、企業の収益等にあたるユニットプロフィット等別にみると、10-12月期はユニットレーバーコストが上昇寄与の大半であったことが分かる(図表)。これは、賃金の上昇が明確にインフレ圧力に繋がっていることを表しており、(最近あまり使わなくなったが)植田総裁の言葉を借りれば“第2の力 ”が強まっていることを示唆している。追加利上げを展望する日銀にとっては“オントラック”であることの重要な証左となるだろう。

今後は、労務コストの増加が企業収益の圧迫要因となることが見込まれる中、企業収益の下振れによる賃上げ機運の下押しリスクには留意が必要であろう。また、生産性の改善を伴わないユニットレーバーコストの増加は、物価の上振れ要因となるため、日銀は物価の上振れ・下振れ両面のリスクを慎重に見極める必要がある (詳細はレポートをご覧ください)。

(図表)GDPデフレータ

![]()