日本経済:機械投資に底入れ感も本格的な回復は見通せず

![]()

最終更新日: 2025年1月29日

先走る回復期待に裏切られ続けた2024年

先日、筆者は、県内の製造業関係者が集まる会合において講演をさせていただく機会を得たが、目下の関心事と言えば米国のトランプ政権が挙げられ、次点として強い関心を持たれていたのが世界的な製造業の回復時期(特に機械投資関連)であった。思い返すと2024年は、想定以上の米国経済の強さと粘着的なインフレが続く中、主要国では緩慢なペースで利下げが進んでおり、この間の欧州や中国の景気低迷も相俟って世界的に製造業の回復が遅れた、というのは周知のとおりである。実際、グローバル製造業PMIなどをみても、2022年末ごろから足元まで回復の境界値である50ポイントを行ったり来たりという状況にある。一体いつになったら製造業は本格的に回復するのか、という企業経営者の方々のもどかしい思いは筆者も想像に難くない。本稿では、県内製造業とも関係が深い、国内設備投資の約半数を占める機械投資の動向を中心に考察していく。

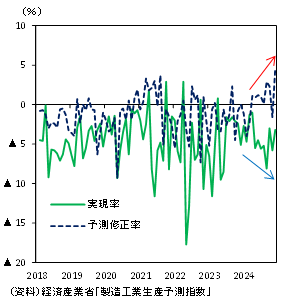

まず、製造工業生産予測指数における一般機械の実現率(T-1月時点のT月の生産計画に対し、T月の生産実績を比較したもの)と予測修正率(T月の生産計画についてT-2月時点とT-1月時点のものを比較したもの)をみると(図表)、予測修正率の上振れが続く一方で、実現率は下振れし続けており、生産計画の先送りが長期化している模様だ。

(図表)一般機械の実現率・予測修正率

目先の機械受注は持ち直しも、外部環境は決して良くない

設備投資の先行指標である24/11月のコア機械受注(民需<除く船舶、電力>)は、製造業の増加を背景に明確に持ち直しており、公表元である内閣府も基調判断を「持ち直しの動きがみられる」として上方修正した。

しかしながら、一般機械の国内外の需給環境は、これまでの主要国による利上げの影響もあり、引き続き供給超が続いているほか、在庫水準も流通在庫を含め高水準の過大超となっており、現時点では本格的な持ち直し局面入りというよりは底入れ程度と評価するのが適切だろう。トランプ政権による関税政策など先行き不透明感の高まりや、この間の米国の利下げ期待の後退などもあり、需給環境的にはお世辞にも製造業の設備投資姿勢が前傾化する地合いにあるとは言い難い。このところ、高水準にある短観の設備投資計画に比べ、SNA上の設備投資額が思いのほか伸びない点について、人手不足による影響を指摘する声もある。筆者も基本的にこれに同意するが、付け加えるとすれば、高い設備投資計画は、製造業の根強い回復期待を反映している一方で、SNAは製造業の回復が遅れる下で当初期待していたほど実需が追いついていない実情を示している面もあるのではないか。そうであるとすれば、24/12月のFOMC以降、米国の利下げ期待が緩慢になっている点は利下げによる財需要の回復を見込んでいた製造業にとって引き続き重荷で、当面は設備投資を含め方向感の乏しい地合いが続くとみられる(詳細は以下のレポートをご覧ください)。

![]()